Qué me conviene mas: RENTAR o COMPRAR

Robert Kiyosaki, es sin duda un referente obligado en Finanzas Personales. Autor de más de una docena de libros, uno de ellos: Padre Rico, Padre Pobre, ha convencido a muchas personas para cambiar sus creencias relativas a generar riqueza y manejo de dinero.

En su libro Padre Rico, Padre Pobre; capítulo 3, titulado: ¿ Por qué enseñar especialización financiera?, plantea que el inmueble que habitamos no es un activo o una inversión. En razón que dicho inmueble solo genera obligaciones - Pago hipoteca, mantenimiento, impuesto predial, entre otros-. Considera, un inmueble es una activo o una inversión cuando genere ingresos. Pero conseguirlo es prácticamente imposible, a menos que pongamos en renta una de las habitaciones para un estudiante o una fórmula equivalente de actualidad.

Estoy de acuerdo con Kiyosaki en el hecho que debemos generar la mayor cantidad de activos y mantener nuestro gasto muy controlado. Sin embargo, la realidad es que tenemos un inmueble en donde vivimos cómodamente con nuestra familia de acuerdo con nuestras necesidades y posibilidades. Al respecto, he tenido conversaciones con fanáticos de Kiyosaki. Algunos ya rentan un inmueble, para no gastar en la adquisición de un inmueble, por no considerarlo una inversión; como ya dijimos, es porque ese bien no genera ingresos.

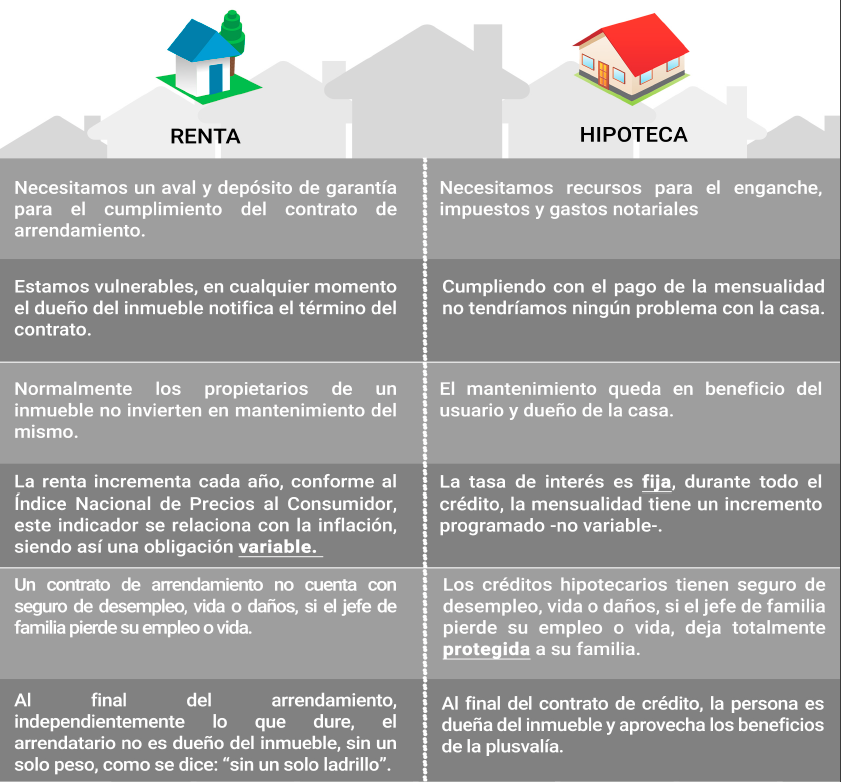

Si analizamos la situación de rentar un inmueble, desde su contratación, tiene varias implicaciones y requisitos; así mismo es el de contratar un crédito hipotecario. Para mayor claridad de estos dos aspectos rentar o comprar, se establece el siguiente esquema para establecer sus diferencias.

La explicación de una persona que renta un inmueble es que el pago de la renta es mucho mas bajo que el pago de una hipoteca. En Salud Patrimonial se analizaron las diferentes variables a fin de determinar qué tan cierta es esa creencia.

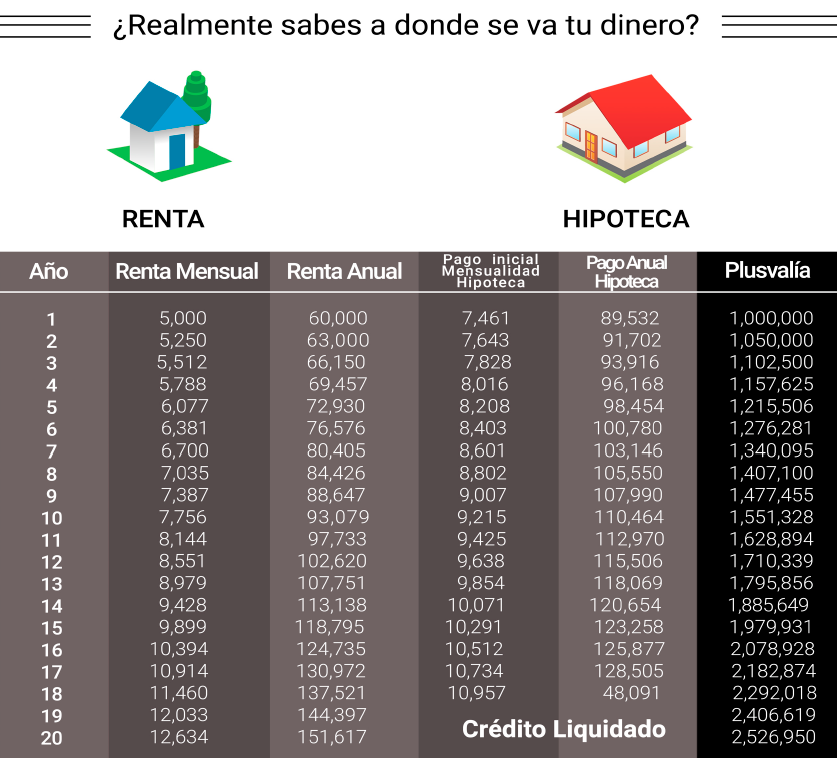

Elaboramos una tabla comparativa del comportamiento de la inversión inicial, pago mensual, pago total y sobre todo el desenlace despues de 20 años de haber pagado una renta o mensualidad por un inmueble.

Del análisis realizado derivaron las siguientes conclusiones:

1. En el inicio la mensualidad en la renta es más baja que la del crédito hipotecario. Pero al paso del tiempo las mensualidades se van igualando, y al final del plazo, la mensualidad de la renta aumenta considerablemente en comparación con la del crédito hipotecario

2. En el arrendamiento el incremento de la renta, está condicionado al aumento del Índice Nacional de Precios al Consumidor que al estar ligado a la inflación es un componente variable, en este ejercicio sólo se programó un aumento del 5% anual, que es muy parecido al comportamiento quye ha tenido en esta época de estabilidad; sin embargo, nadie puede garantizar que en 20 años este factor se mantenga en estos niveles, en un crédito hipotecario la tasa es fija y el compromiso firmado ante el Banco, no sufre ningún tipo de variación.

3. Con el producto Valora de ScotiaBank, si se paga puntualmente la hipoteca, la tasa de interés disminuye y el plazo del crédito puede reducirse, liquidando el crédito anticipadamente.

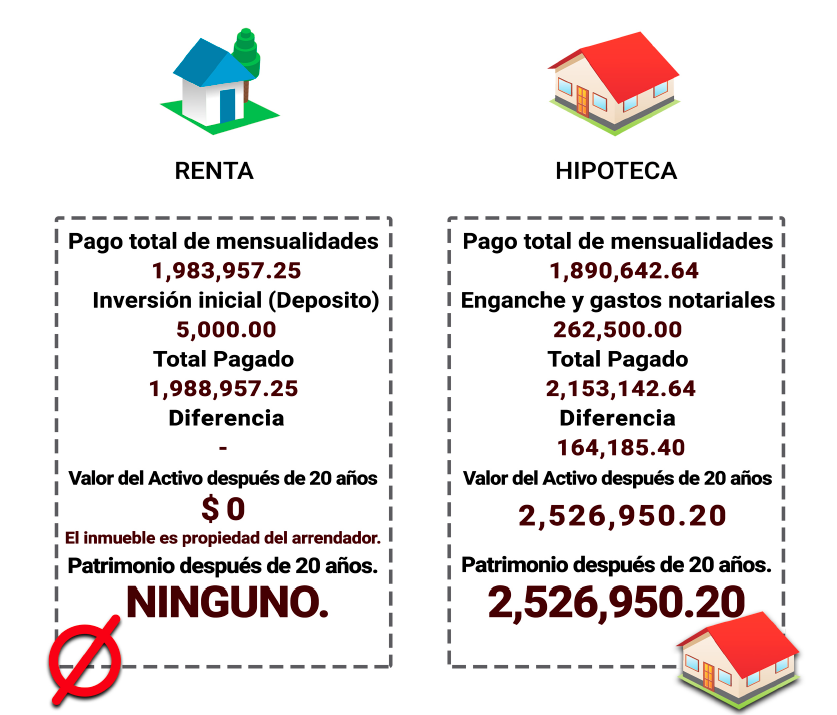

4. Podemos apreciar en el comparativo de Total Pagado, hay una ligera diferencia en lo que pagarímos de un crédito contrao el pago de rentas que es de $164,185.40, ya sumando en el caso de la hipoteca el enganche, gastos notariales y demás comisiones.

5. El hecho que un crédito hipotecario cuente con seguro de vida, daños y desempleo, hace que en caso de que un jefe de familia tenga un infortunado acontecimiento, su familia queda protegida y con un "techo seguro", lo que no pasaría si se estuviera rentando un inmueble.

6. El beneficio obtenido después de 20 años, si compramos a crédito el inmueble, es muy importante y tiene una repercusión significativa en el Patrimonio de las personas que deciden este esquema, porque en un escenario realista, al final del plazo estas personas contarán con un inmueble que solo por plusvalía tendrán un valor de más de 2.5 Millones de Pesos.

Felipe Basurto Torres es Fundador y Director General de Salud Patrimonial, su principal objetivo es ayudar a sus clientes y colaboradores a cumplir a la brevedad sus objetivos; especialmente, los patrimoniales. Encuentralo en: fbasurto@saludpatrimonial.com

Inscríbete a nuestro newsletter y recibirás Contenido Estratégico de Crédito Hipotecario y Generación de un Patrimonio Saludable, haz click aquí. Si te interesas por recibir información de nuestros servicios o unirte a nuestro equipo de trabajo envínos un correo a: ventas@saludpatrimonial.com ¡Siempre a tus órdenes!

Elabora un diagnóstico de tus necesidades sin costo para tomar una decisión inteligente y generar Patrimonio Saludable. Solicitar Diagnóstico

|

MAS VISTOS

1. Kiyosaki esta equivocado

2. La decisión que cambio mis paredes

3. Deja de tirar tú dinero, invierte como los grandes

4. Café con aroma a Patrimonio

5. ¿A quién pedirle un crédito, a un banco o al Infonavit?

|

(33) 3615-9976

(33) 3615-9976 Lábaro Patrio 36, Conjunto Patria, 45150

Lábaro Patrio 36, Conjunto Patria, 45150 Contacta a un Asesor

Contacta a un Asesor

Cotiza tu crédito

Cotiza tu crédito